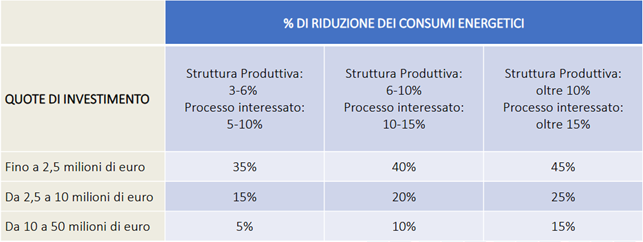

| COS’È Incentivo fiscale (credito d’imposta) volto a sostenere nuovi investimenti innovativi da parte delle imprese, finalizzati alla transizione energetica e all’efficienza dei processi produttivi. DOMANDE L’agevolazione è operativa per il periodo 01/01/2024 al 31/12/2025. La procedura per l’accesso all’agevolazione è subordinata alla presentazione di una certificazione «Ex ante», attestante la riduzione dei consumi energetici conseguibile mediante gli investimenti progettati, ed una «Ex post», comprovante l’effettiva realizzazione degli investimenti in conformità alla certificazione ex ante. SOGGETTI BENEFICIARI Tutte le imprese che hanno sede legale o unità produttive in Italia. Società di servizi energetici (ESCo), se certificate, per progetti realizzati presso imprese clienti. SPESE AMMISSIBILI Le spese devono essere sostenute nell’arco temporale del progetto (1° gennaio 2024 – 31 dicembre 2025) e documentate con fatture, DDT, altri documenti in cui sia indicato espressamente il riferimento al credito d’imposta Transizione 5.0. Beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa, inclusi quelli indicati negli Allegati A e B del Piano Industria 4.0, purché facenti parte di un progetto che comporti riduzione dei consumi energetici; Beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili, destinata all’autoconsumo, e gli impianti di accumulo dell’energia prodotta (esclusi quelli da biomassa); Spese per formazione del personale legata alle competenze utili alla transizione energetica / alla trasformazione dei processi (entro un limite percentuale – es. fino al 10 % dell’investimento in beni) Costi per certificazioni energetiche ex ante / ex post, e revisione legale dei conti (entro limiti predeterminati) CONTRIBUTO Credito d’imposta compensabile. Il credito d’imposta Transizione 5.0 è riconosciuto a condizione che si realizzi una riduzione dei consumi. |

|